济南善水汽车服务有限公司是一家专业从事汽车租赁的服务企业

在业界看来,国产乘用车市场在今年1季度呈现出开门见雪的寒冷形势。但同时,自主品牌和合资品牌的新车上市却进入了一个高潮期。对此,我们需要深入到每一个类别档次车型市场的内部,利用准确反应市场动态的易车指数数据,对各个市场的现有竞争格局和未来发展趋势做出深刻的分析与揭示。

1 国产乘用车市场基本形势分析

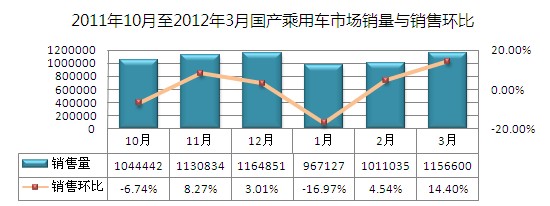

图表:2011年10月至2012年3月国产乘用车市场销量与销售环比(数据来源:乘联会)

今年,国产乘用车遭遇了2004年以来的第一次开门黑。和2008年市场冰川期有所不同,今年的开门黑只是市场增幅的下降,而非销量规模的衰退。根据更深入的数据分析,自主品牌的销售跌势明显超过合资品牌。

但是,我们也需要看到,从2月份开始,整体市场的销势重新回归上升通道,且增幅呈现出持续快速上扬的迹象。这预示着在2季度,整体市场有望在某种程度上恢复活力。

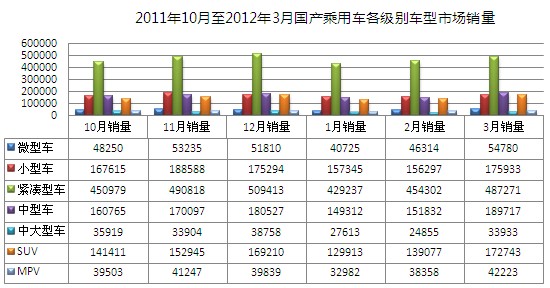

图表:2011年10月至2012年3月国产乘用车各类别车型市场销量统计(数据来源:乘联会)

从类别车型销售形势角度考察,每个类别车型的市场小气候,在今年1季度存在着显著差异。

微型车:微型车市场危机四伏。销量逐月急剧下跌,时至今年1月份,跌至最低谷,同比跌幅高达-50.13%。它在国产乘用车的市场份额从7%左右跌至4.5%左右。

小型车:与国产乘用车市场相比,小型车市场提前一个月进入下行通道。去年年底,整体市场大盘还在上扬的时候,小型车的市场销量已经开始跌宕。今年2月,整体市场回阳,小型车市场销量仍然继续跌落。时至3月份,市场才回升至2011年同期水平。从它的市场份额中可以看出,从2011年到2012年,份额曲线跌宕起伏,数度向16%-17%的高位冲刺,终又回落至15.5%左右。

紧凑型车:占据国产乘用车半壁江山的紧凑型车一直对整体车市起着主导作用。2011年12月,销量和销售环比双双下行,不仅给去年标上了一个异常晦暗的休止符,也对今年的市场走势发出了严峻的警讯。今年1月,销量和销售环比果然应势而落。虽然有春节提前至1月份的因素,但是这依然昭示出紧凑型车的消费能量处于山重水复的低谷期。但是,也有些许柳暗花明的迹象萌现。从去年和今年紧凑型车在国产乘用车市场所占份额统计可以看出,从去年4季度到今年1季度,紧凑型车的市场份额在持续稳定的上扬。虽然尚未恢复至往年45-46%的水平,但是市场内部的消费能量正在支持紧凑型车收复既往的市场份额。

中型车:对于中型车市场而言,今年是绽放光彩的一年。它以沉着自信的姿态,跨入了“开门黑”的2012年。与2011年1季度相比,它的市场销量和销售环比不再是大起大落的态势,而是呈现出规律性的自然震荡,这条震荡曲线与国产乘用车市场的曲线构成了和谐的高低音。从它的市场份额中也可以看出,中型车市场正在呈现出温和的扩张态势。

中大型车:今年1季度,中大型车市场的步调和国产乘用车市场基本盘势完全失去了协调。从去年年底到今年2月份,销量降幅超过35%。中大型车在国产乘用车市场的份额从3.44%跌宕至2.46%,创下近两年的最低记录。时至3月,市场又出现反常的大幅提升。

SUV:销量增幅在逐步放缓,市场竞争在日益充分,利益裂变在迅速兴起,领袖车型尚未浮出水面。这是SUV成长为主流类别车型之后的市场情势。从去年年底到今年1季度,SUV的销势变化,充分表现出一种新兴主流车型的特有气质:销量和销售环比的基本走势和国产乘用车整体走势保持和谐。和去年同期相比,今年1季度SUV的市场份额上升大约2%。同时,紧凑型车的市场份额发生同等幅度的下降。这表明在主流类别车型之间正在发生市场板块的结构性调整。在这场调整中,SUV属于上升的市场板块。

MPV:在夹缝中求生存,在夹缝中求成长,在夹缝中求蝶变。今年1季度,MPV最大的焦点是:低端车型市场发生了结构性嬗变。对于一个夹缝式车型市场来说,这意味着改变市场角色和地位的美丽蝶变的开始。今年1季度,是MPV市场能量爆发的开始。与去年同期相比,市场销量呈现迅速攀升趋势,在2月份,最大同比增幅高达51.82%。销售环比曲线的震荡幅度有所减小,和国产乘用车市场的震荡规律基本保持一致。与去年同期相比,MPV的市场份额有着微幅上升,整体表现非常均衡稳定。这表明MPV内部已经产生有利于市场结构稳定的机制和能量。这是MPV市场走向独立和成熟的预兆。

接下来,将针对七个类别车型市场分别进行易车指数深度分析。